国税局の査察部は突然やってくる

査察調査(正確には犯則調査といいます)は、事前の通告なく,ある日突然やってきます。脱税に関する犯罪の証拠を収集するのが目的ですので、証拠を隠滅されないよう、事業所だけでなく、社長の自宅や取引先等にも一斉に捜索差押令状を持った職員が押しかけることになるのが通常です。国税庁調査査察部の指導の下、通常は各地の国税局によって行われています。

査察調査は国税犯則取締法という法律を根拠に行われているのですが、査察調査には、任意調査(国税犯則法1条)と強制調査(国税犯則法2条)があります。

任意調査

任意調査については、収税官吏は国税に関する犯則事件を調査するために必要があるときは犯則嫌疑者若しくは参考人に対して質問をし、犯則嫌疑者の所持する物件、帳簿、書類等を検査し又はこれらの者において任意に提出した物を検査することができる、と規定されています。任意調査ですので、相手方の意思に反して調査することはできません。もっとも、質問に対する不答弁、検査の拒否・妨害等に対しては刑罰が課されることとなっています(国税犯則法19条の2)。

強制調査

強制調査については、収税官吏は犯則事件を調査するため必要があるときは、地方裁判所又は簡易裁判所の裁判官の許可を得て臨検、捜索又は差押えをなすことができると規定されています。犯罪捜査のための強制処分にあたりますので、憲法35条1項の令状主義が適用されることから、事前に裁判所による審査を経た令状が必要とされます。調査の結果犯則事実があると判断された場合には、検察官に告発されることとなります。

査察調査への対応のポイント

査察部の取調べ(正確には質問調査といいます)は、原則として2人一組の国税査察官により国税局の取調室で行われます。会社の社長や事業主のほか、経理の担当者、取引先、脱税の協力者らも広く呼出を受けるなどして取調べを受けることになります。取調べはあくまで任意です(関係者の同意が必要です)ので、取調べに応じる義務はないのですが、非協力的であると判断されると後々検事(検察官)によって逮捕・勾留されることにもなりかねず、注意が必要です。取調べに応じるべきかどうかは素人では判断できないと思われますので、状況判断のできる弁護士や税理士に相談する必要があります。

査察調査が入ると告発される可能性は高い

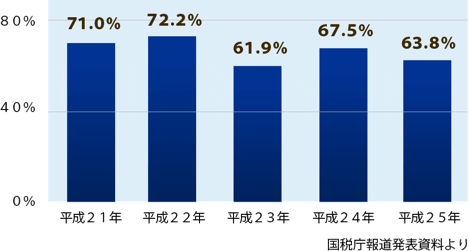

査察部の調査は短くて数か月、場合によっては1年続くこともあります。査察調査により脱税に関する犯罪が成立すると判断された場合は、検察官に告発されることとなります。東京国税局が公表している資料によれば、査察調査後、告発となった割合は年度によってばらつきがあるものの、約60%~70%という高い水準となっています。そのため、査察調査が入った段階で、告発後の検察官による捜査まで見通した対策が必要といえるでしょう。なお、告発されなかった場合は、修正申告等による課税処理がなされますが、脱税により刑事罰を受けることはなくなります。

刑事告発されないためのポイント

脱税に関して刑事罰を受けないようにするためには、まずは、国税局から告発されないようにすることがベストです。そのため、脱税をしていない、または、したとしても国税局が主張するほど多額ではないとお考えの方は、その旨を国税局や検察庁に主張し、査察への対応を適切に行う必要があります。査察調査への対応は、脱税案件についての知識・経験が豊富な弁護士・税理士のサポートを受け、適切に行う必要があるでしょう。さらに、弁護士を通して国税局や検察庁に意見書を提出するなどして、その案件の問題点や実態を理解してもらい、告発されないよう積極的に働きかける活動も有効です。いずれにせよ、脱税事件に精通した弁護士へ早期に相談してください。不安な状態のまま捜査・調査の流れに身を任せるのは決して得策ではありません。

脱税事件の刑事告発の実態

国税庁の報道発表資料によると平成25年の査察調査の件数は、185件となっています。このうち、告発件数は、118件で、告発率は63.8%となっています。告発の内訳は、所得税法違反が18件、法人税法違反が64件、相続税法違反が6件、消費税法違反が16件等となっています。また、平成25年に告発した査察事案では1事件あたり、着手から告発まで平均約8か月の調査期間を要しているとのことです。調査期間が1年を超えた事件は26件あり、このうち最も長いものは約2年かかっています。このように調査が開始してから告発されるまでに長期間を要することがあります。